[공정언론 창업일보] 정부 ‘소액생계비대출’ 등 고금리로 정책서민금융 상품을 대출받으면 신용평점이 최대 50점까지 대폭 하락하는 것으로 나타났다.

11일 강성희 진보당 의원은 "저신용자를 대상으로 한 정부의 대표적 정책서민금융상품인 소액생계비대출을 받은 사람의 27.1%(1만5,134명)의 신용평점이 10~30점 하락한 것으로 나타났다. 특히 50점 이상 떨어진 사람도 전체의 11.7%(6,498명)였다. 정책서민금융상품 이용자의 신용평점 변동 폭이 확인된 것은 이번이 처음이다. 이와 같은 사실은 강성희 의원이 신용평가기관인 NICE로부터 제출받은 자료에서 확인됐다"고 밝혔다.

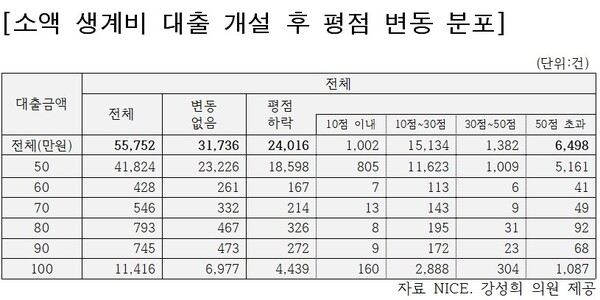

NICE가 강성희 의원에게 제출한 자료에 따르면 소액생계비대출을 받은 5만5,752명(6월 말 기준)의 43.1%는 신용평점이 하락했다. 10점 이내 떨어진 사람은 1,002명(1.8%)이었고 10~30점 하락한 사람은 1만5,134명(27.1%), 30점~50점은 1,382명(2.5%), 50점 초과는 6,498명(11.7%)이었다. 평점이 하락한 사람의 27.1%는 50점 이상 떨어졌다.

소액생계비대출 한도인 100만 원을 모두 대출받은 사람은 11,416명인데 이 중 38.9%(4,439명)의 평점이 하락했다. 그중 65.1%인 2,888명의 신용평점이 10~30점 하락했다. 50점 넘게 하락한 사람은 24.5%나 됐다. 한편 한도의 절반인 50만 원만 대출받고도 평점이 하락한 사람은 1만8,598명이었고, 이 중 5,161명(27.7%)은 신용평점이 50점 이상 떨어졌다.

NICE 측은 위 자료를 제출하면서, 평점 변동에는 소액생계비대출이 아닌 다른 신용정보변동 사유(기보유한 연체 기간 증가 등)가 원인일 수 있으므로 해석에 유의할 필요가 있다고 설명했다. 하지만 위 대출 개설 후 평점 반영 기간이 2주에 불과하다는 점에서, 다른 대출이나 연체보다는 소액생계비대출 이용이 평점 하락 원인으로 작용했을 가능성이 크다.

강성희 의원은 이번 결과에 대해 “소액생계비대출은 신용평점이 낮아 금융회사 대출이 어려운 저신용자를 지원하는 정책서민금융상품이다. 그런데 이를 이용했다는 이유로 신용평점이 하락한다면 해당 차주의 대출 문턱이 더 높아지는 역설적인 결과를 초래하게 된다. 자칫하면 정부의 정책서민금융상품 이용 때문에 불법 사금융으로 내몰릴 수도 있다.”라고 지적했다.

강성희 의원은 또 “개인신용평가가 금융회사 여신심사와 리스크 관리의 기초이자 금융시장의 질서를 유지하는 인프라”이며, “개인의 상환능력을 최대한 객관적으로 평가해야 하는 신용평가의 취지를 부정하기는 어렵다.”라고 전제하면서도, “모든 정책서민금융상품이 지원 대상자의 신용평점 하락으로 이어진다면, 금융배제 완화라는 정책 목적이 형해화되는 모순된 결과를 초래할 수 있다. 이에 대한 대책 마련이 시급하다”고 강조했다.