[창업일보 = 김부경 기자]올해부터 새롭게 운영될 ‘벤처투자촉진법’은 투자주체, 펀드결성, 전문인력 등의 활성화 방안이 제시됐다.

투자주체면에서 벤처펀드의 공동운용사(Co-GP) 범위를 증권사 등으로 확대하고 액셀러레이터의 벤처투자조합 결성을 허용했다. 그리고 펀드결성 과정에서 민간자금만으로 자유롭게 결성할 수 있도록 한국벤처투자조합(KVF)에 대한 모태펀드 의무출자 규정을 폐지하여 하나의 벤처펀드가 다른 펀드에 출자하여 모펀펀드 역할을 할 수 있도록 했다. 뿐만 아니라 창업투자회사의 전문인력 요건을 기존의 자격증, 학력 중심에서 투자 및 산업계 경력 등도 인정함으로써 현장 실무능력을 중시했다.

특히 벤처투자촉진법은 무엇보다 민간자금의 유입을 촉진하기 위하여 벤처펀드의 자율성과 수익성을 보장했다는 점이 특이하다. 창업투자의무를 준수할 경우 기업규모와 소재지에 관계없이 자유롭게 투자할 수 있도록 허용했다. 즉 이제부터는 창업기업이나 중소기업뿐만 아니라 중견기업까지 투자할 수 있으며 국내뿐만 아니라 해외에까지 투자반경을 넓히게 됐다. 또한 투자금지 업종을 폐지하여 다양한 융복합 분야 투자를 촉진하고, 투자기업의 성장을 촉진하기 위하여 창업투자회사와 벤처펀드의 기업인수목적회사(SPAC) 투자를 명시적으로 허용했다.

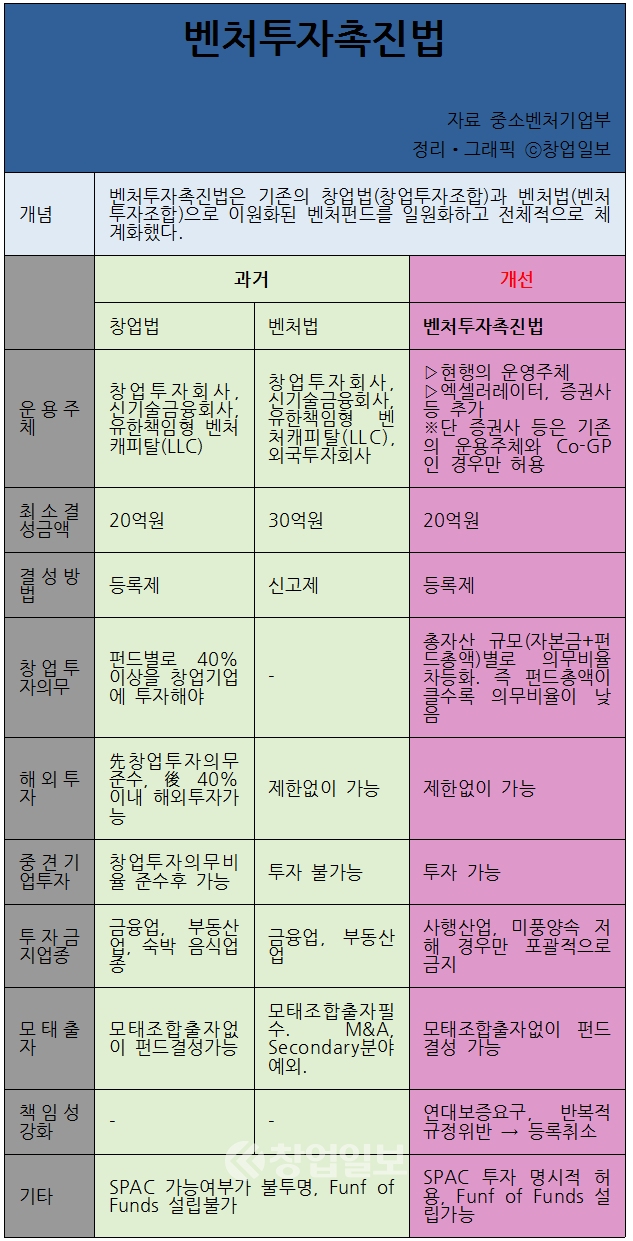

또한 벤처투자촉진법 중 주목할 것 중의 하나가 실리콘밸리에서 사용되는 선투자후 후속투자시 지분결정(SAFE, Simple Agreement for Future Equity) 방식을 허용한다는 점이다. 아울러 창업투자회사 자본금과 펀드별로 각각 부과하던 투자의무 기준을 총자산(자본금과 운용펀드의 합, 3년 이내 펀드 제외)으로 유연화하여 창업투자 의무를 펀드규모별로 차등화하여 운용자율성을 확대했다. 이처럼 벤처투자촉진법은 기존의 창업법상의 창업투자조합과 벤처법의 벤처투자조합으로 이원화된 벤처펀드를 일원화하여 체계화했다는 점, 그리고 현장 실무중심으로 변화했다는 점에서 관심을 갖고 볼 만하다.